В РФ, ЕЭС которой является крупнейшим в мире централизованно управляемым энергообъединением, государство пока настороженно относится к развитию распределенной генерации. Между тем тренд на увеличение ее доли в российской энергосистеме очевиден. В сложившихся на сегодня в электроэнергетике России условиях эти тенденции будут только развиваться и усиливаться. Ясно, что при текущих обстоятельствах избежать развития распределенной энергетики уже нельзя, рано или поздно крупные потребители откажутся от ЕЭС в пользу собственных генерирующих мощностей.

Авторы: Ольга Быкова, Директор, Руководитель Практики

«Стратегия», Павел Аблязов, консультант (Branan)

МОСКВА, 5 февраля (BigpowerNews) — Исторически, большая часть энергообъектов

России объединена в единую энергосистему (ЕЭС), которая охватывает большую

часть обжитой территории России и содержит в себе 6 объединенных энергосистем

(ОЭС). Создание ЕЭС было обусловлено необходимостью более рационального

использования энергетических ресурсов, снижения стоимости производимой

электроэнергии и повышения надежности электроснабжения страны.

ЕЭС России является крупнейшим в мире централизованно управляемым

энергообъединением, для поддержания которого необходимы существенные

инвестиции. Так в 2002−2008 гг. с целью привлечения инвестиций на развитие

энергосистемы и повышения конкуренции в отрасли (и, как следствие –

снижения конечных тарифов для потребителей) была реализована реформа

ОАО РАО «ЕЭС России», суть которой заключалась в разделении условно

конкурентных и потенциально интересных для частных инвесторов (генерация и

сбыт) и монопольных (магистральные и распределительные сети) видов деятельности

в сфере электроэнергетики. Однако, как стало понятно позднее, реформа не

принесла ожидаемых результатов:

(1) Многомиллиардные инвестиционные программы сетевых компаний из года

в год не уменьшаются и стабильно закладываются в тариф, при этом значительного

обновления и расширения в необходимом масштабе (с учетом развития отрасли)

сетевой инфраструктуры не происходит, а количество аварий в сетях зачастую

только увеличивается ( Рисунок 1).

Рисунок 1. Количество аварий и инцидентов на сетевых объектах 3−х

пилотных филиалов МРСК Центра («Липецкэнерго», «Белгородэнерго»,

«Тверьэнерго»), перешедших на RAB в 2009 г. Аналитика Branan

(2) Рынок электроэнергии и мощности сильно зарегулирован, де-факто

конкуренция на рынке отсутствует, рыночные механизмы не действуют, и отрасль

управляется «вручную». У генерирующих компаний нет мотивации повышать

эффективность, так операционные расходы генерирующих компаний за

2006−2011 гг. увеличились в среднем по отрасли в 2 раза (в реальных ценах,

приведенных к 2006 г., на основании анализа данных генерирующих

компаний).

(3) Потенциальный положительный экономический эффект для потребителей

от модернизации электростанций (повышение энергоэффективности, газификации ТЭС,

пр.) фактически полностью нивелируется значительными инвестиционными расходами

сетевых компаний. За период с 2006 по 2010 гг. сетевая составляющая в конечной

стоимости электроэнергии росла в 7 раз быстрее, чем составляющая, расходуемая

на производство и сбыт ( Рисунок 2).

Рисунок 2. Структура стоимости электроэнергии в РФ в 2006 и 2010гг.

коп./кВтч (для промышленных потребителей с присоединенной мощностью до 750 кВА,

по данным АПБЭ, аналитика Branan)

(4) При очевидной неэффективности централизованных механизмов

управления рынком государством также вводятся существенные ограничения для

двусторонних отношений между генераторами и потребителями. Например, в

2011 г. Правительством РФ в целях сдерживания цен на электроэнергию во

второй ценовой зоне было принято решение, что ГЭС в Сибири получают оплату

мощности по установленному государством тарифу, в результате чего мощность ГЭС

стала дешевле рыночной цены в 3−5 раз. С целью перераспределения «дешевой»

мощности между всеми потребителями, было принято решение, что участники

двухсторонних договоров обязаны оплатить рынку разницу между рыночной ценой и

тарифом ГЭС. В таких условиях двухсторонние договоры стали экономически

неэффективными и были расторгнуты.

Все это приводит, во-первых, к постоянному росту цен на электроэнергию, а

во-вторых, к дальнейшим попыткам со стороны государства регуляторными методами

сдержать рост цен и «навести порядок на рынке». Подобные тенденции

приводят к волнениям «по обе стороны баррикад»: инвесторы опасаются постоянной

смены «правил игры» и ввода новых ограничений и, как следствие, «замораживают»

свои инвестиционные планы и постепенно задумываются о целесообразности

своего дальнейшего присутствия в отрасли, а потребители, в свою очередь, все

чаще обращаются к альтернативным решениям – строительству собственной

генерации. Это касается, конечно, в первую очередь представителей наиболее

энергоемких отраслей промышленности.

Сейчас 5,7% всего потребления электроэнергии в России обеспечивается за счет

генерирующих мощностей, построенных потребителями.

Рисунок 3. Доля отдельных отраслей промышленности в

общей структуре выработки электроэнергии на собственных мощностях потребителей

в России (доля по числу объектов), %. Анализ 187 объектов РГ, включённых в

список крупнейших объектов генерации ОАО «СО ЕЭС», установленная мощность

которых превышает 25 МВт на конец 2011 г.

Сохранение указанных тенденций может привести к массовому оттоку

потребителей с рынка (в том числе как существующих, так и потенциальных,

которые в альтернативу подключения к ЕЭС могут выбрать строительство

собственного энергоисточника), как следствие – росту тарифной нагрузки на

оставшихся покупателей при сохранении «ручного управления» рынком. Получается

замкнутый круг.

ЕЭС vsраспределенная генерация: экономия в действии

Так что такое распределенная генерация? Это устоявшийся в электроэнергетике

термин, означающий выработку электрической и тепловой энергии объектами

генерации, не входящими в систему централизованного энергоснабжения, с целью

удовлетворения потребности конкретного потребителя или группы потребителей.

В случае, если мы говорим о возможности строительства собственной генерации,

аналогом капитальных затрат в строительство в условиях ЕЭС является плата за

технологическое присоединение к сетям. На текущий момент соответствующие

затраты сопоставимы, а для отдельных ОЭС затраты на технологическое

присоединение даже значительно превосходят инвестиции в собственное

строительство (Рисунок 3).

Рисунок 3. Капитальные вложения и затраты на присоединение к ЕЭС, тыс.

руб./кВт (стоимость строительства – усредненная оценка стоимости строительства

ПГУ-ТЭЦ). По данным сетевых компаний, аналитика Branan.

Однако просто получить источник энергии (подключившись к ЕЭС или построив

собственную станцию) не достаточно, необходимо на регулярной основе платить за

вырабатываемую электроэнергию. Стоимость электроэнергии, покупаемой из ЕЭС, как

правило, в 1,5−2,5 раза выше стоимости электроэнергии, вырабатываемой на

собственных мощностях. Ведь стоимость электроэнергии из ЕЭС включает в себя

сетевую составляющую, доля которой в конечной цене для потребителя в среднем по

России составляет более 60% (для сравнения, среднемировой показатель — 32%, см.

Рисунок 4).

Высокая доля сетевой составляющей и высокая плата за технологическое

присоединение обусловлены высоким износом действующего в России сетевого

хозяйства (процент потерь в России составляет более 10%, в то время как в США –

не более 6%), а также значительными расстояниями при передаче

электроэнергии.

Рисунок 4. Структура стоимости электроэнергии в России (для

потребителей с присоединенной мощностью более 750 кВА) и мире (данные по США,

Канаде и странам Европы), 2010 г., евроцентов/кВт*ч. По данным АПБЭ и

Eurostat.

Все это в результате приводит к тому, что потребителю электроэнергии может

быть выгодней построить собственную генерацию, нежели подключаться к ЕЭС. Так

многие и поступают.

Например, один из крупнейших мировых производителей стали – Магнитогорский

металлургический комбинат (ММК) большую часть собственной потребности в

электроэнергии закрывает собственной генерацией. При этом, в 2011 г. стоимость

электроэнергии, которую ММК покупал из ЕЭС, составляла 2,2 руб./кВт*ч, а

стоимость электроэнергии от собственных источников комбината — 1,1

руб./кВт*ч. (по данным открытых источников компании). Получается, что эффект от

перехода на собственную генерацию для ММК составил двукратную экономию на

операционных затратах по соответствующей статье.

И это только начало

Тренд на увеличение доли распределенной генерации в российской энергосистеме

очевиден, и мы полагаем, что в текущих условиях существующие тенденции будут

только развиваться и усиливаться. Многие энергоемкие предприятия уже переходят

на самообеспечение электроэнергией, например, вышеупомянутый Магнитогорский

металлургический комбинат самостоятельно обеспечивает себя электроэнергией в

общей сложности на 75% от совокупной потребности.

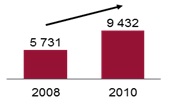

За период 2006−2011 гг. объем электроэнергии, вырабатываемой на

объектах распределенной генерации, увеличился более чем на 30%. В случае

сохранения темпов 2006−2011 гг., ожидается увеличение объема выработки

электроэнергии на объектах распределенной генерации с текущего уровня (60,3

млрд кВт*ч, или 5,7% от общего объема производства) до 65,6 млрд кВт*ч, или

6,1% от общего объема производства в ЕЭС к 2013 г. ( Рисунок 5).

Рисунок 5. Объем выработки электроэнергии на объектах распределенной

генерации, 2006−2011 гг. – факт, 2012−2013 гг. — прогноз, млрд кВт*ч. По

данным Росстат, Минэнерго, аналитика Branan.

При этом, наиболее высокие темпы роста объемов выработки на объектах

распределенной генерации наблюдаются в густонаселенных (Северо-западный и

Центральный федеральные округа) и промышленно развитых (Уральский и Сибирский

федеральные округа) регионах России (см. врез)

|

ОЭС

|

Доля РГ*, %

|

|

ОЭС Урала

|

7,9

|

|

ОЭС Северо-Запада

|

7,8

|

|

ОЭС Сибири

|

6,5

|

|

ОЭС Центра

|

6,0

|

|

ОЭС Юга

|

1,9

|

|

ОЭС Средней Волги

|

1,4

|

|

ОЭС Востока**

|

0,1

|

* — данные по состоянию на 2011г.

** — без учета изолированных энергосистем

Источник: ОАО «СО ЕЭС»

В целом в России порядка 61% блок-станций (по установленной мощности)

работают только на одного потребителя.

Несмотря на экономическую целесообразность развития распределенной генерации

в России, есть ряд моментов тормозящих этот процесс.

Во-первых – вопрос надежности распределенной генерации. Поставки

электроэнергии из ЕЭС, как правило, более стабильны. В случае выхода из строя

ближайшего объекта генерации, ЕЭС может перераспределить нагрузку так, что

потребитель получит электроэнергию. Если же нет подключения к ЕЭС, то выход из

строя объекта собственной генерации влечет за собой отключение подачи

электроэнергии потребителю и, как следствие – остановку производства (в случае

отсутствия резервных источников питания).

Во-вторых – отсутствие нормативной базы и технической возможности, которые

бы позволяли встраивать объекты распределенной генерации в ЕЭС. Потребители не

готовы выдавать мощность в сети 110 кВ и выше, в связи с необходимостью

дополнительных капитальных затрат. Сети 35 кВ и ниже не приспособлены для

регулирования напряжения в случае включения/выключения станции

Возможность продажи излишков в сеть позволила бы владельцам распределенной

генерации выбирать более эффективные режимы работы оборудования, оптимизировать

график загрузки, что помогло бы скорее окупить расходы на строительство

собственных генерирующих мощностей и снизить общие операционные затраты.

А как в мире?

Безусловно, в мире также превалирует централизованное обеспечение

электроэнергией, но развитость распределенной генерации выше – в среднем по

миру доля распределенной генерации в общей выработке электроэнергии составляет

12,5% (Рисунок 6).

Рисунок 6. Доля распределенной генерации в энергосистемах мира, %. По

данным World Alliance for Decentralized Energy по состоянию на 2011 г.

Высокая доля распределенной генерации наблюдается преимущественно в

небольших странах (Дания, Финляндия — ТОП-25 стран по площади территории имеют

долю распределенной генерации ниже общемирового уровня) и странах со сложными

климатическими условиями (Канада, Китай).

Дифференциацию текущего положения в разных странах можно объяснить влиянием

факторов регулирования, политических решений (например, во Франции, где уровень

распределенной генерации около 2,5%, проводилась активная политика в области

стимулирования строительства атомных электростанций) и исторически сложившейся

структурой электроэнергетики. Например, в Дании никогда не рассматривалась

возможность строительства в будущем атомных станций для производства

электроэнергии в связи с обеспокоенностью общественности относительно рисков и

экологического воздействия данной технологии. Напротив, в течение периода с

1970 по 2000 гг. правительство Дании начало реализацию масштабной программы

содействия развитию комбинированного производства тепловой и электрической

энергии (гарантированный выкуп энергии от когенерации по фиксированной цене,

налоговые и кредитные льготы для объектов когенерации), повышению

энергоэффективности, расширению использования возобновляемых источников энергии

посредством развития ветроэнергетики.

То есть, чтобы распределенная энергетика развивалась, нужна, в том числе,

воля государства. В мире взаимоотношения государства и распределенной

генерации, как правило, отлажены. Например, в США объекты распределенной

генерации часто встраиваются в централизованную сеть (в т.ч. для участия на

рынке системных услуг) для следующих нужд: отсрочка инвестиций в мощности

генерации; отсрочка инвестиций в мощности передачи и распределения

электроэнергии; предоставление реактивной мощности; улучшение качества и

уменьшение цены электроэнергии, ослабление перегрузки и уменьшение потерь в

сетях.

В России государство пока стоит в стороне

Государство в нашей стране пока настороженно относится к развитию

распределенной генерации, ведь уход крупных потребителей от ЕЭС заставляет еще

больше увеличивать стоимость сетевой электроэнергии. Очевидно, что избежать

развития распределенной энергетики уже нельзя. Можно строить ей препятствия, но

ясно, что при текущих условиях рано или поздно крупные потребители откажутся от

ЕЭС в пользу собственных генерирующих мощностей. Более рационально со стороны

государства было бы подходить к распределенной генерации как к союзнику, с

которым можно и нужно сотрудничать. Ведь распределенная энергетика могла бы

быть полезной ЕЭС в первую очередь в энергодефицитных районах, для компенсации

сетевых потерь и более гибкого регулирования нагрузок. Кроме того, можно было

бы рассмотреть возможность финансирования части затрат на оптимизацию сетевой

инфраструктуры за счет средств собственников объектов распределенной генерации,

которые заинтересованы в продаже части вырабатываемой электроэнергии в ЕЭС

(сверх собственного потребления). Вопрос только в выборе правильного механизма

такой интеграции.